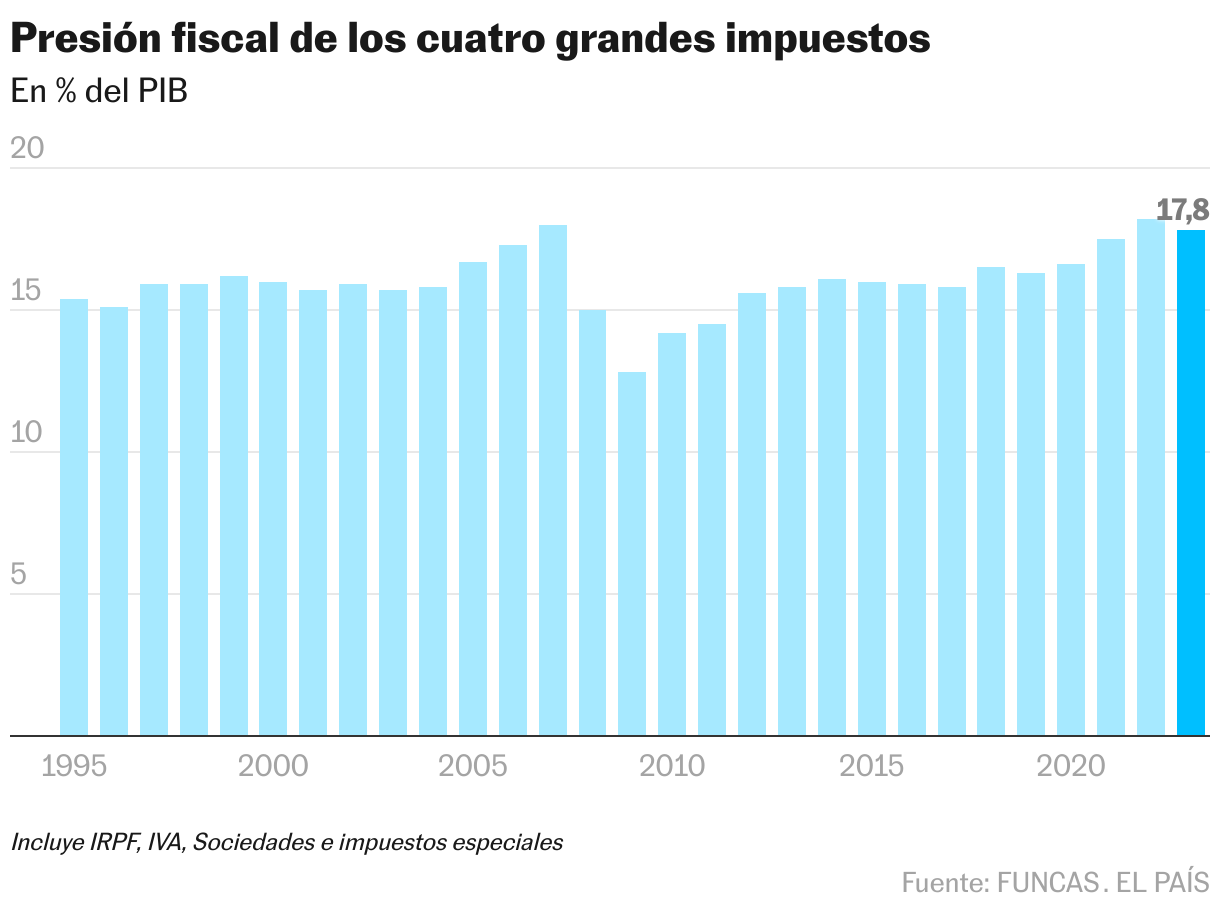

La presión fiscal combinada del Impuesto sobre la Renta, el IVA, el Impuesto sobre Sociedades y el Impuesto Especial (II EE), los cuatro impuestos que envían la mayor parte de los ingresos a las arcas del Estado, cayó casi medio punto porcentual el año pasado, tras caer tres veces desde entonces había aumentado de forma consecutiva en 2019. Según la oficina tributaria de la Sparkassenstiftung (Funcas), el indicador fue del 17,8% del producto interior bruto (PIB) en 2023, una disminución de cuatro décimas con respecto a 2022 y la primera disminución registrada desde 2019. , cuando la tasa comenzó a subir a niveles no vistos en más de 10 años.

La presión fiscal es un índice que se utiliza para cuantificar la carga fiscal sobre los ciudadanos y se calcula a partir de la relación entre los ingresos fiscales totales de un territorio y su PIB. Normalmente se incluye la recaudación de todos los impuestos, desde los estatales hasta los autonómicos y municipales, pero también otras variables como las cotizaciones sociales. Sin embargo, en este análisis, Funcas sólo ha utilizado como referencia los cuatro principales impuestos que se encargan de la mayor parte de los ingresos -el 95% de 2023- del sistema tributario.

La caída observada el año pasado se explica en gran medida por el hecho de que los ingresos resultantes de estas cuatro cifras crecieron más lentamente que en los últimos años. Si bien el progreso fue de alrededor del 15% en 2021 y 2022, fue solo del 6% en 2023. A esto se suma la resiliencia de la economía española, que creció un robusto 2,5%. Sin embargo, más allá del descenso, la serie histórica analizada por Funcas muestra un proceso de aumento de la presión fiscal que se inició en 2010, con una media de 0,36 puntos anuales, aumentando hasta los 0,61 puntos entre 2020 y 2022. De hecho, entre 2019 y 2023 el incremento fue de 1,5 puntos del PIB.

En esta tendencia, especialmente la que afecta a los últimos cuatro años, tiene un peso predominante el impuesto sobre la renta, impuesto que supone casi la mitad del total de gravámenes. Según Desiderio Romero, catedrático de economía aplicada de la Universidad Rey Juan Carlos e investigador de la fundación, el fenómeno se explica en gran medida por la incapacidad generalizada de corregir la progresividad fría, es decir, de no adaptar el impuesto a la alta inflación.

“El impuesto sobre la renta ha sido el impuesto donde más ha aumentado la presión fiscal desde 2010, con un aumento del PIB de dos puntos porcentuales hasta 2023”, explica. Sin embargo, entre 2019 y 2023 el incremento fue de 1,3 puntos. “Los vientos de cola para la inflación y la falta de una fría corrección de la progresividad ayudan a explicar este crecimiento”, añade. Hay que tener en cuenta que el fenómeno de la inflación fiscal afecta no sólo al tipo impositivo, sino también a otros elementos tributarios como los mínimos personales o las deducciones.

La deflación es el ajuste del impuesto sobre la renta al índice de precios al consumo para que el aumento de precios no se refleje en una subida de impuestos, que muchos expertos consideran oculta. Esto significa que el objetivo es evitar que aquellos empleados que han recibido un aumento salarial para compensar el aumento de la inflación tengan que pagar más impuestos y, por tanto, perder poder adquisitivo. Las bases imponibles del impuesto resultan, entre otras cosas, de estos incrementos de retribuciones. Es decir, hay una tendencia creciente en la base imponible, con aumentos de 5,4 puntos del PIB entre 2017 y 2023, explicado, entre otras cosas, por la mejora del empleo y por las propuestas de revalorización de salarios y pensiones. para combatir los efectos de la inflación. Sin embargo, a pesar del aumento de precios, la tasa del impuesto a la renta no se ajustó, por lo que la tasa promedio aumentó 1,6 puntos entre 2019 y 2023, alcanzando el máximo histórico del 14,3%.

La presión fiscal de los cuatro principales impuestos alcanzó su primer pico con un 18% del PIB en 2007, justo un año antes de que estallara la crisis financiera. A partir de entonces cayó al 15% en 2008 y al 12,8% un año después, el más bajo de toda la serie histórica. El indicador se recuperó paulatinamente y rondó el 16% del PIB entre 2012 y 2019, alcanzando un récord del 18,2% en 2022. Es decir, “el aumento de la presión fiscal sobre estos cuatro impuestos no es un fenómeno nuevo, al contrario, es un proceso en curso que comenzó en 2010, tras el colapso del cobro de deudas con el fin de la burbuja inmobiliaria”, concluye. el texto de Funcas.

Sigue toda la información Negocio Y Negocio En Facebook Y Xo en el nuestro boletín semanal