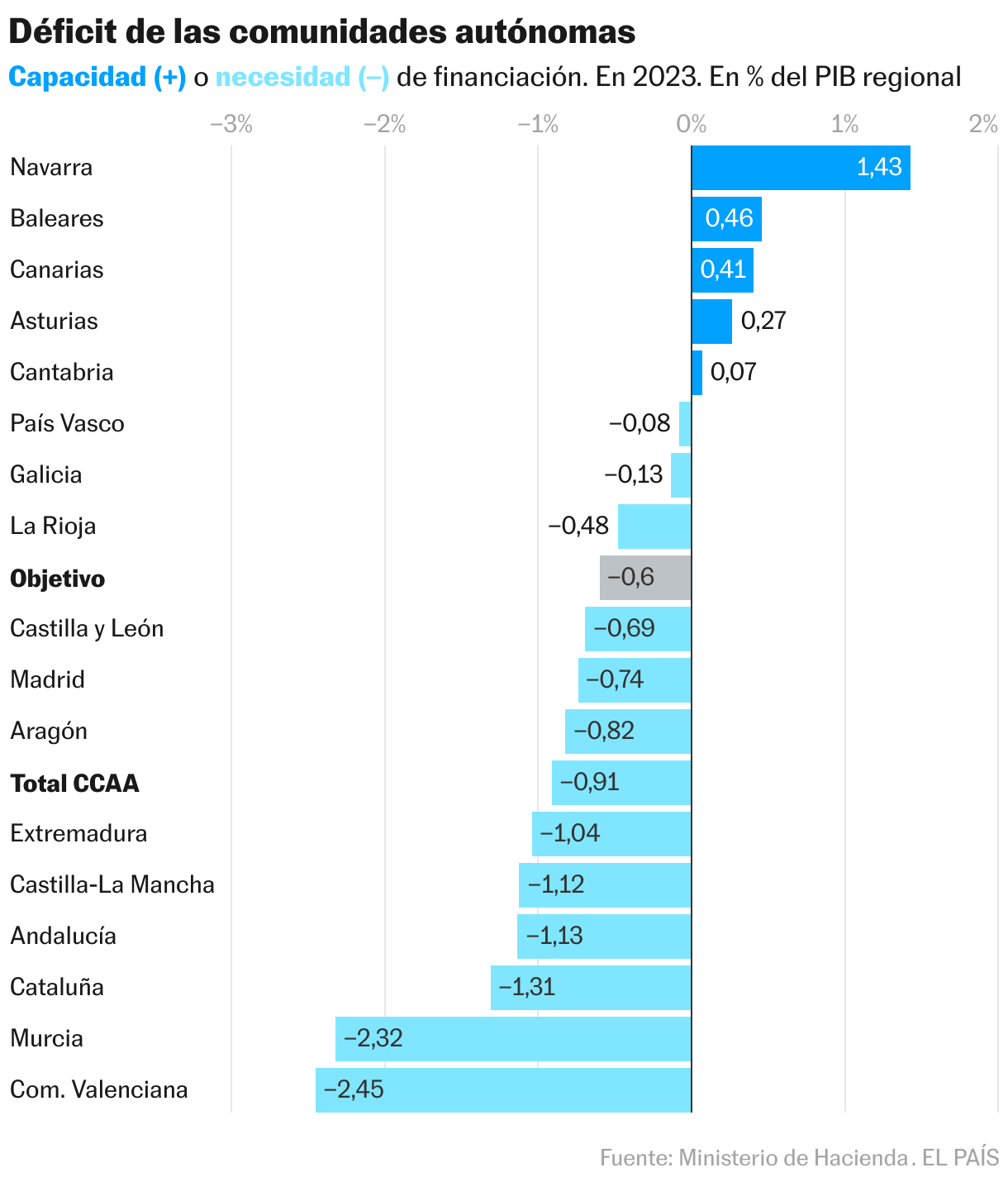

La situación fiscal de los municipios a finales de 2023 era mejor que un año antes, pero peor de lo esperado: más de la mitad de los territorios superaron el objetivo de déficit fijado del 0,6% del PIB con cargo a la financiación autonómica, a pesar de la mejora de la encuesta y amplios recursos. Las mayores desviaciones se produjeron en la Comunidad Valenciana, Murcia, Extremadura, Cataluña, Castilla-La Mancha y Andalucía, donde alcanzaron el doble de la tasa observada. En general, tampoco lo cumplieron. La diferencia entre ingresos y gastos autonómicos fue del 0,91% del PIB, tres décimas por encima del tipo de referencia, según los datos de cierre presupuestario publicados por el Ministerio de Hacienda, que ilustran su magnitud. numeros rojos se habría disparado sin los acuerdos del sistema.

En la última parte del año, como es habitual, el agujero se aceleró, saltando del 0,13% del PIB en el tercer trimestre al 0,91% en el último, hasta el punto de que la autoridad tributaria asumió que a las autonomías les correspondería el 0,6%. a los datos disponibles hasta septiembre. El saldo final es negativo, de 13.254 millones de euros, algo menos que en diciembre de 2022 (15.119 millones), gracias a un aumento de los ingresos superior al de los gastos y a pesar de los recortes de impuestos aplicados por la mayoría de los municipios, especialmente en el impuesto sobre la renta. Sin embargo, el impacto en los recursos del sistema aún no se nota.

El desfase se duplicaría, según los datos de cuentas nacionales del último trimestre del año, hasta los 24.490 millones, o el 1,7% del PIB, si se tuviera en cuenta el impacto de las liquidaciones del sistema de financiación sobre el déficit, más de 11.000 millones. , y la diferencia se pagará en dos años.

Así lo había anunciado ya la vicepresidenta primera y titular del ramo, María Jesús Montero, la semana pasada durante la presentación de la ejecución presupuestaria de fin de año, en la que destacó dos datos relacionados con las cuentas autonómicas: los recursos récord, los fondos se han repartido a los municipios desde que se repartió la pandemia y sólo cinco territorios terminaron 2023 con superávit: Asturias, Baleares, Canarias, Cantabria y Navarra.

Algunos de los municipios más rezagados y con brechas superiores a la media se encuentran entre los sospechosos habituales: Comunidad Valenciana, Murcia, Andalucía y Castilla-La Mancha, los municipios peor tratados por el sistema de financiación, que tendrán que hacer mayores esfuerzos para garantizar la mismo nivel de financiación de servicios públicos que los demás. Los déficits incluyen también a Extremadura, que, por el contrario, está entre las autonomías que más recursos per cápita reciben según el modelo, y Cataluña, que es media.

El objetivo de déficit original para los municipios era aún más estricto, del 0,3% del PIB. Sin embargo, las autonomías que ni siquiera hayan alcanzado el nuevo objetivo no se enfrentarán a sanciones ni a controles más estrictos en sus cuentas, ya que las normas presupuestarias están suspendidas. Es decir, el umbral del 0,6% no era vinculante, pero las discrepancias identificadas exigen un mayor esfuerzo para esta medida, donde el objetivo a alcanzar es un déficit del 0,1% y las restricciones presupuestarias están resurgiendo.

Las corporaciones locales tampoco alcanzaron su objetivo de un superávit del 0,1% y terminaron el año con un saldo negativo del 0,09%. Por otro lado, la desviación de la seguridad social estuvo en línea con las expectativas y fue del 0,56% del PIB. La administración central tuvo que aceptar la mayor corrección de un punto porcentual, lo que permitió reducir el importe numeros rojos del conjunto de las administraciones públicas hasta el 3,7% del PIB, frente al 3,9% esperado. Este año el Gobierno tendrá que hacer otro recorte para reducir la brecha hasta el 3% que exige Bruselas.

Impuestos, salarios y transferencias

En la lenta corrección del déficit regional han influido diversos factores, como el desarrollo de los recursos no financieros a disposición de los territorios. Estos pasaron de 223.523 millones en 2022 a 236.453 millones en 2023, un aumento del 5,8% debido, entre otras cosas, al aumento de los ingresos generados a través de impuestos. Sin embargo, el volumen de empleos no financieros también ha aumentado hasta los 249.707 millones, creando el agujero de 13.254 millones de euros mencionado anteriormente.

Los ingresos por impuestos ascendieron el año pasado a 86.818 millones de euros, 10.000 millones más que en 2023. Sin embargo, en este apartado hay claras diferencias según el número. Mientras que los impuestos sobre el capital y los impuestos sobre la producción y las importaciones cayeron un 5,6% y un 2,4% anual, los impuestos sobre la renta y el patrimonio aumentaron más de un 20%, pasando de 53.633 a 64.507 millones de euros.

Dentro de este último epígrafe destaca el impuesto sobre la renta, cuyo volumen aumentó casi un 21%, representando un total de 62.565 millones, de los cuales 55.541 millones corresponden a pagos anticipados del Estado. Ocurre que los ingresos por este impuesto han aumentado en un año marcado por los recortes impositivos autonómicos, lo que se explica por el retraso con el que se realizan los desembolsos del Estado a los territorios y que se producen después de la liquidación definitiva de las finanzas del año en cuestión, dos años más tarde. Es decir, a partir de 2024 se sentirán los efectos de los recortes de impuestos introducidos en 2022, cuando comenzó la crisis inflacionaria.

En materia de impuestos, también destaca el patrimonio, aunque por el motivo contrario, con unos ingresos de 1.364 millones, un 7% menos. Esto se debe, entre otras cosas, a los cambios normativos que han realizado varias Comunidades Autónomas fijando bonificaciones en el tipo impositivo del 50% y del 100%.

Otro apartado se refiere a los empleos no financieros, destacando epígrafes como las transferencias de otras administraciones públicas, que ascienden a 126.186 millones (+3,3% anual). En este subgrupo, los recibidos por el Estado son los más representativos, alcanzando los 106.140 millones (+2,5%). Esta evolución se debe al aumento de los pagos recibidos del sistema de financiación, que pasaron de 80.306 a 88.835 millones. De ellos, 80.498 millones se destinan a los anticipos de 2023 y otros 8.337 millones se destinan a la liquidación final del sistema de financiación de 2021 (sin incluir el impuesto sobre la renta).

Estos aumentos se vieron parcialmente compensados por la disminución de las transferencias recibidas fuera del sistema, que pasaron de 23.225 a 17.305 millones de euros interanualmente.

Otros indicadores llamativos que influyen en la evolución del déficit son los salarios de los asalariados, que registraron un aumento del 6% hasta 101.601 millones, debido principalmente al aumento del 3% en los salarios de los funcionarios. También destacan los tipos de interés, que aumentan más de un 70% hasta los 6.468 millones debido al incremento de los tipos de interés y su impacto en los préstamos del Fondo de Financiación a las Comunidades Autónomas. No se deben ignorar otros puntos, como los subsidios a ciertos productos y servicios, algunos de los cuales son financiados por los gobiernos regionales. Cabe destacar, entre otras cosas, los descuentos del 30% en el transporte público local.

Sigue toda la información Negocio Y Negocio En Facebook Y Xo en el nuestro boletín semanal

La agenda de cinco días

Las citas empresariales más importantes del día, con las claves y el contexto para entender su significado.

RECIBELO EN TU CORREO ELECTRÓNICO

Suscríbete para seguir leyendo

Leer sin límites

_