La propuesta del gobierno de reformar el sistema de financiación regional, al que le faltan más de diez años para renovarse y cuyo rediseño es diabólico porque tiene que satisfacer a comunidades con intereses encontrados, forma parte de un cambio violento. El Ministerio de Hacienda pretende crear, a través de varios cambios fiscales significativos, una inyección financiera adicional de 21.000 millones de euros anuales a repartir entre las comunidades de Régimen Común, con el objetivo de reconstruir la maltrecha hucha que les abastece de recursos. El resultado inmediato es que prácticamente todas las áreas están aumentando su financiación efectiva en términos absolutos. Sin embargo, esta fotografía aparentemente simple se complica una vez que observamos más de cerca cómo se distribuye este aumento y cómo cambia la posición relativa de cada área.

La Fundación de Estudios de Economía Aplicada (Fedea) ha desgranado los detalles de la reforma en un documento publicado este miércoles por su director Ángel de la Fuente, uno de los mayores expertos en finanzas regionales de España. La simulación, actualizada con los últimos datos disponibles de 2023, concluye que los cambios benefician significativamente, aunque no exclusivamente, a las comunidades que partían de posiciones más débiles en el sistema actual.

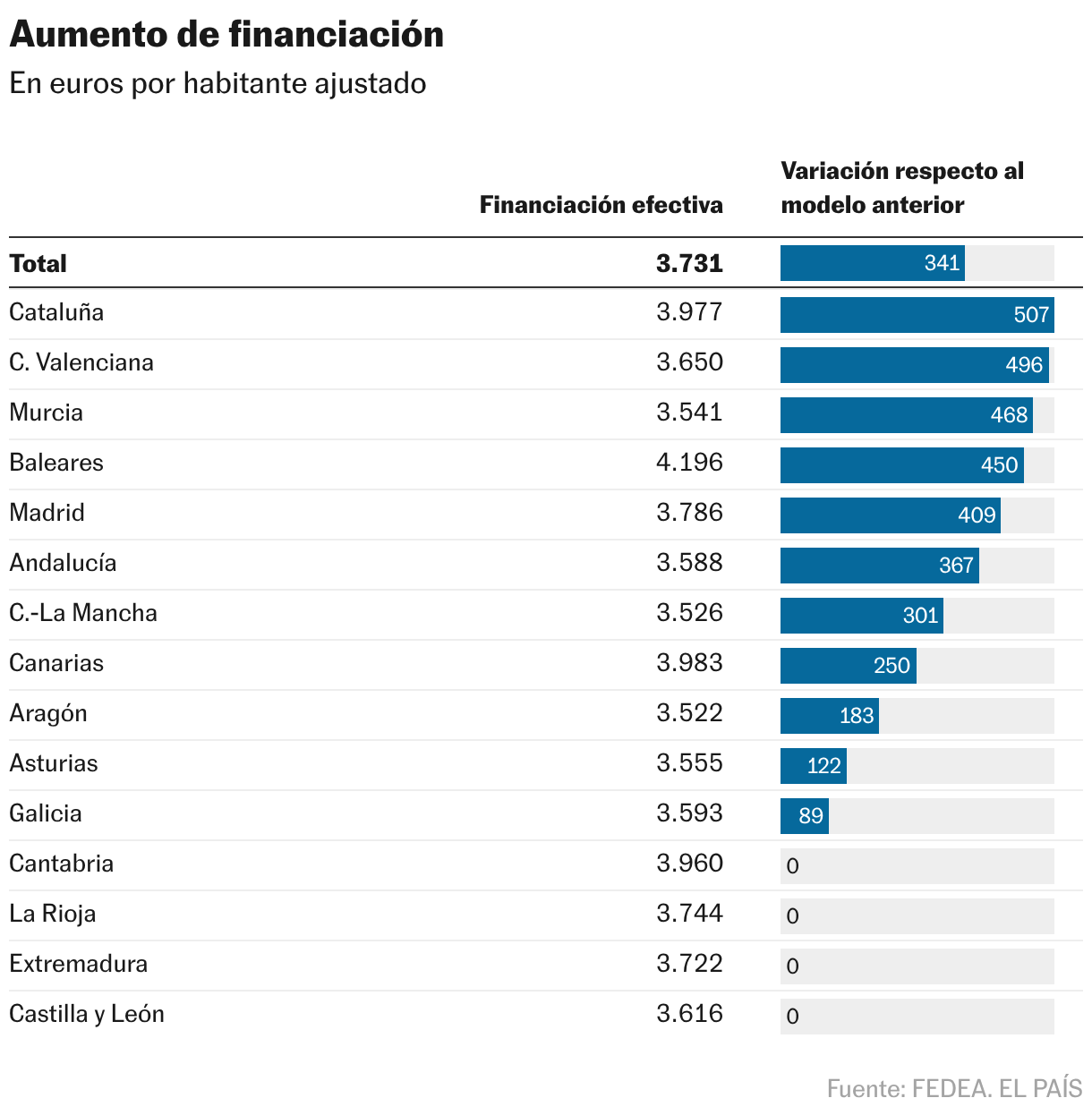

En términos de población ajustada, Cataluña es la mayor beneficiaria con un aumento de 507 euros por habitante, seguida de cerca por la Comunidad Valenciana con un aumento de 496 euros y Murcia con 468 euros adicionales. También registraron importantes subidas Baleares (450 euros extra), Madrid (409 euros) y Andalucía (367 euros). Hay que hablar de población ajustada (cálculo que tiene en cuenta la insularidad, la edad media, la distribución geográfica o la orografía del territorio), ya que de esta forma se puede ponderar a los habitantes en función de sus características, que repercuten directamente en el coste de los servicios públicos.

Si el cálculo se hace sin ajuste poblacional, según cálculos del Ministerio de Hacienda, los mayores beneficiarios son Andalucía, Cataluña, Comunidad Valenciana, Madrid y Murcia, por ese orden.

El aumento general de los recursos, impacto directo de la fuerte inyección financiera prevista gracias al aumento de la participación de los municipios en impuestos como el IRPF y el IVA, permite un aumento significativo de la capacidad de gasto de la mayoría de los territorios. Sin embargo, no todas las autonomías participan en el reparto en las mismas condiciones. Algunas, como Cantabria, La Rioja, Extremadura y Castilla y León, que se benefician del sistema actual, no obtienen beneficios. El nuevo sistema no les proporciona ninguna mejora y se elimina del sombrero alguna compensación para evitar pérdidas nominales. Según los cálculos del Gobierno, estos pagos compensatorios sólo se aplicarán a Cantabria y Extremadura, ya que Castilla y León y La Rioja verían un pequeño aumento en su volumen de recursos.

El panorama cambia mucho más profundamente cuando pasamos de los euros a la financiación relativa per cápita ajustada, medida por el índice tradicional de 100 de Fedea. Los resultados podrían variar levemente debido a que la simulación del centro de estudios no tomó en cuenta todos los cambios que prevé el nuevo modelo en los ajustes por población ajustada o la incorporación al fondo tributario del patrimonio común, el cual no cuenta con un relevamiento normativo válido como aproximación.

La Comunidad Valenciana gana 4,8 puntos hasta 97,8, mientras que Murcia mejora 4,3 puntos hasta 94,9 y Cataluña mejora 4,2 puntos hasta 106,6, por encima de la media. Baleares y Madrid también mejoraron su posición relativa con incrementos de 2 y 1,9 puntos respectivamente. El crecimiento de Andalucía es más moderado, 1,2 puntos. El resto de áreas pierden posiciones en la tabla, con distintos grados de impacto, pero la brecha entre las áreas mejor financiadas y peor financiadas se reduce de 26,2 puntos a 18,1.

El gasto de las autonomías ricas –Madrid, Cataluña y las Islas Baleares– también está cambiando significativamente, los tres contribuyentes netos al sistema tanto en el modelo antiguo como en el nuevo. Mientras que el valor de los dos primeros aumenta ligeramente, los valores de los dos últimos disminuyen significativamente.

Críticas al plan

De la Fuente explica que los pilares del nuevo modelo son, en líneas generales, más justos, con una distribución más justa de los recursos y la desaparición de reordenamientos caprichosos. Sin embargo, hay parches introducidos específicamente en beneficio de la Generalitat catalana, con la que el gobierno negoció inicialmente el plan antes de presentarlo al resto de territorios, que se sintieron molestos y criticaron el nuevo plan.

Por ello, Fedea advierte que muchas de las debilidades de la propuesta no residen en el diseño teórico del sistema, sino en la forma en que se implementó políticamente. El científico reconoce que el núcleo del modelo -basado en una nivelación horizontal más homogénea y el uso de la población ajustada como referencia central- tiene sentido y representa un avance respecto al sistema actual. Sin embargo, enfatiza que este núcleo queda en gran medida oscurecido por el resultado final de la distribución en el que se incluyen las medidas. a propósito que cambian su lógica interna y dificultan la evaluación del sistema en términos de equidad y eficiencia.

El responsable del centro de estudios se refiere a instrumentos como el fondo climático o el mecanismo de compensación del IVA para las pymes. Se trata de nuevos ajustes en el reparto que, a su juicio, carecen de una base técnica sólida y no responden claramente a diferencias objetivas en las necesidades de gasto ni a la capacidad fiscal de los territorios, de modo que en la práctica «reintroducen la arbitrariedad que con buen criterio se quería eliminar».

En este sentido, De la Fuente critica el uso de compensaciones para mantener la status quo. Aunque pueden ser políticamente necesarios para facilitar la transición a un nuevo modelo y evitar pérdidas nominales inmediatas, señala que congelan los desequilibrios heredados y reducen los incentivos para aceptar ajustes futuros.

El autor también se pregunta si el fuerte aumento de los recursos va acompañado de una mejora real de la gestión financiera. La inyección de efectivo de 21.000 millones, «presentada como una generosa contribución del Gobierno central para reforzar el Estado de bienestar», supone un coste de oportunidad (ya que es dinero que ya no se utilizará para otras partidas) y tenderá a agravar la falta de incentivos a la disciplina fiscal. “Habría que dejar claro a los ciudadanos que el cambio supone un aumento de la presión fiscal autonómica, o al menos presión fiscal a favor de los gobiernos regionales”, subraya.

Otro elemento a tener en cuenta es que los recursos transferidos a los municipios provienen de la administración central, lo que podría afectar a su consolidación fiscal, ya que actualmente existe un importante déficit estructural «frente al cuasiequilibrio en la media de las autonomías».

Fedea también ve con escepticismo el aumento de la transferencia del impuesto sobre la renta como el corazón de la reforma. El autor cree que este cambio no necesariamente mejora la equidad del sistema y agrega complejidad innecesaria a su arquitectura. Ante esta opción, aboga por un enfoque alternativo en el que los municipios puedan decidir voluntariamente si necesitan más recursos ajustando sus tasas impositivas de referencia para que los costos de esta decisión sean visibles para los contribuyentes.